最近、日本の株式市場でも半導体銘柄が盛り上がっています。

その中でも、レーザーテックの株価上昇は目まぐるしい勢い。

今回はここに着目して、レーザーテックのライバル企業である、アメリカの「KLAコーポレーション(旧KLAテンコール)」の銘柄分析をしてみました。

ぎん

ぎん国が違えど関連するものは注目!

エヌビディアやAMDほど有名な企業ではありませんが、半導体製造にはかかせない企業が「KLAコーポレーション」です。

この分析記事を通して、KLAコーポレーションについて詳しく知っていただけたらと思います。

この記事は以下のサイトデータ資料を参考に作成しました。

・Investor Relations :: KLA Corporation(KLAC)

・Trading View

KLAコーポレーション(KLAC)基本情報

基本情報

| 会社名 | KLA Corporation |

| ティッカー | KLAC |

| 本社 | アメリカ合衆国 カリフォルニア州 |

| 決算 | 6月 |

| 設立 | 1997年 |

ぎん設立年が若いのには理由があります!

1997年が設立となりますが、それは「合併して設立された年」です。

KLAコーポレーション(旧KLAテンコール)は、「KLAインスツルメンツ」と「Tencorインスツルメンツ」が合併することで設立されました。

合併前の両社はどちらも半導体部品の欠陥を発見する装置を開発しており、合併による相乗効果は大きかったのではないかと個人的な分析です。

事業内容

KLAコーポレーションは、半導体検査・測定装置を開発、製造している企業です。

主な製品は、フォトマスク欠陥検査装置、ウェハ欠陥検査装置、パターニング装置など、半導体製造に欠かせない装置ばかりです。

ぎんフォトマスク欠陥検査装置といえば、日本のレーザーテックじゃないの?

フォトマスク欠陥検査装置といえば、日本のレーザーテック社が挙げられますね。

よく、検査装置で市場シェア100%を独占しているレーザーテック!と紹介されますが、それは「EUV光を使ったEUV用フォトマスク欠陥検査装置の分野」であり、フォトマスク欠陥検査装置の市場全体は独占できていません。

KLAコーポレーションとレーザーテックは、フォトマスク欠陥検査装置で競合しており、いわゆるライバル企業となるわけです。

ちなみにKLAコーポレーションは、先端半導体向けシリコンウェハ欠陥検査装置では市場シェア100%となっています。

主要な製品

KLAコーポレーションの製品は、半導体製造ラインでも重要な役割を果たしています。

数多くの製品がありますが、その中から主要な製品として

・シリコンウェハ欠陥検査装置

・パターニング装置

・特殊半導体プロセス、プリント配線基板、ディスプレイなど各種検査装置

を製造、販売しています。

製品からわかるように、半導体関連の検査装置の製造、販売に強みがあります。

前項でも述べましたが、シリコンウェハ欠陥検査装置は市場シェア100%です。

半導体メーカーとシリコンウェハメーカーの量産ラインで必ず使う検査装置となっており、重要な役割を果たしていることがわかります。

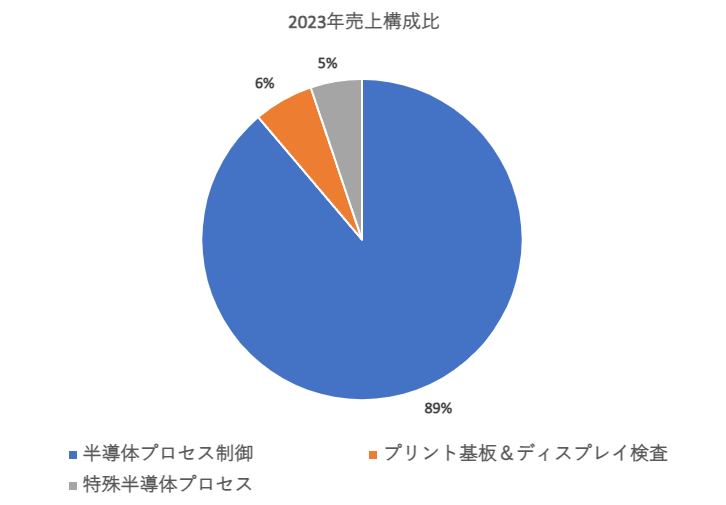

売上構成比

KLAコーポレーションんの2023年の売上構成比をみてみると、半導体プロセス制御の部門が売り上げのほとんどを占めていることがわかります。

この半導体プロセス制御の部門は、主要な半導体検査装置が含まれているので、納得の結果ともいえます。

株価チャート

2023年12月時点の株価で、過去10年の株価チャートを見てみましょう。

2019年頃から株価の上昇が始まり、そこから株価は5倍以上の上昇を成し遂げました。

ぎん5倍はすごい!

特にコロナショック後からの株価上昇は目まぐるしく、いかに半導体需要が強いのかが見て取れます。

KLAコーポレーション現在の株価はこちら

KLAコーポレーション(KLAC)業績

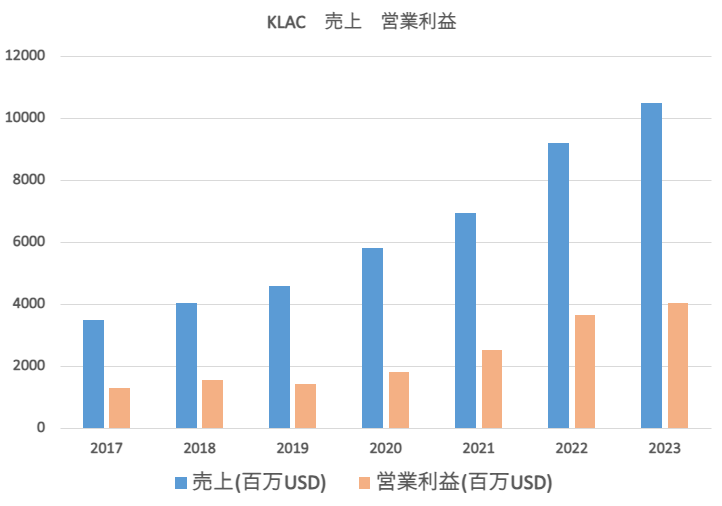

売上・営業利益

過去7年の売上、営業利益をグラフ化してみましたが、綺麗な右肩上がりですね!

売上高、営業利益ともに伸びていることから、いかにKLAコーポレーションの製品の需要があるのかを知れるでしょう。

2023年はAIブームに沸きましたが、半導体需要は続くと思われるので、今後も右肩上がりの成長を予想しています。

営業利益率

営業利益率は常に30%以上をキープしており、稼ぐ力が高いといえます。

ちなみにライバルのレーザーテックも同じくらいの営業利益率をキープしています。

ぎん気になる方は調べてみてね!

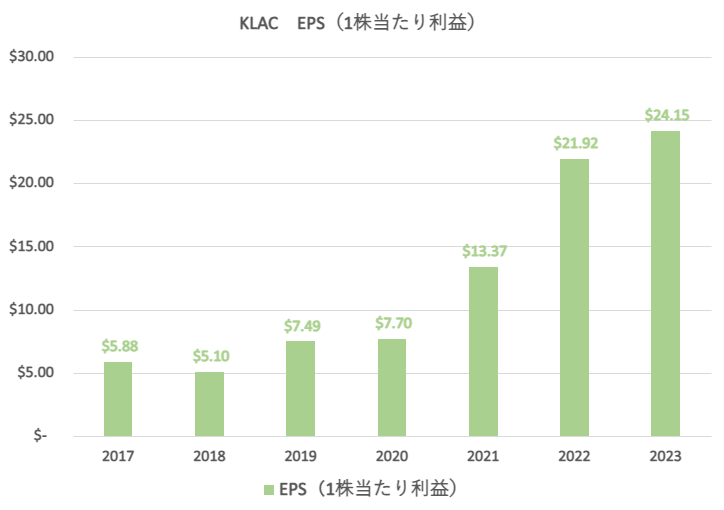

EPS(1株当たり利益)

5年前の2018年から2023年までに4倍以上に伸びています。

EPSはどのくらい利益が変化したのか確認できる指標ですが、これだけ伸びていると直近5年でいかに稼いだかがよくわかりますね。

これだけ稼いでいれば、ここ最近の株価上昇にも納得ができます。

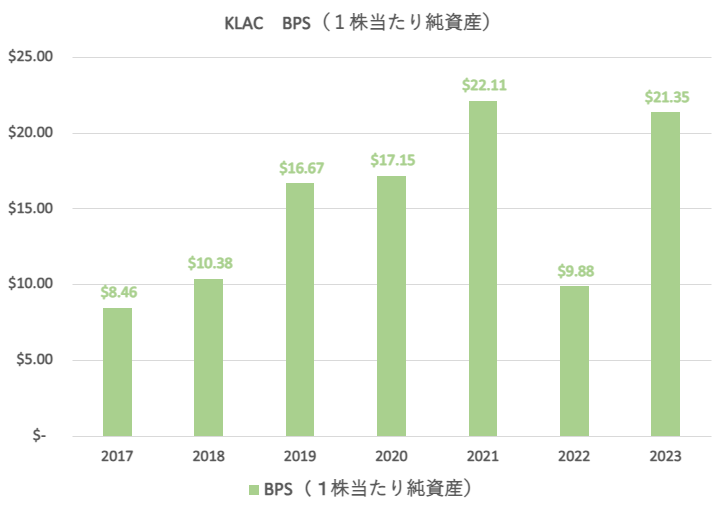

BPS(1株当たり純資産)

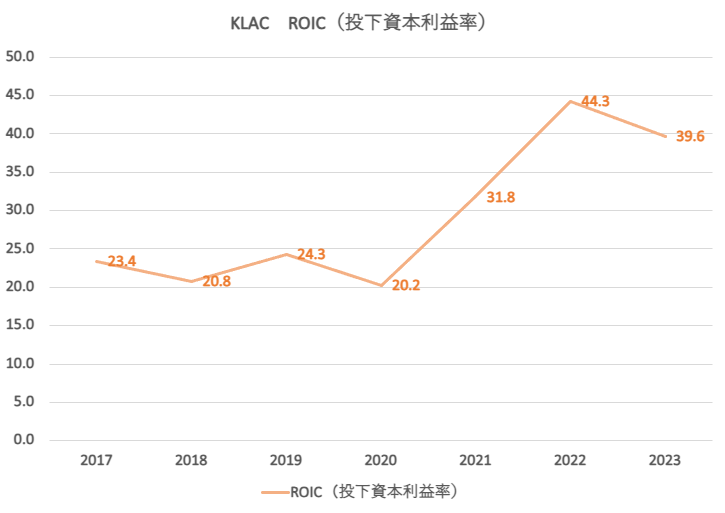

ROIC(投下資本利益)

ROICは筆者個人が特に重要視している指標ですが、この数字には驚きました。

利益を上げるために、いかに資金をうまく利用できているかを知れる指標ですが、非常にうまく資金を使えていることがわかります。

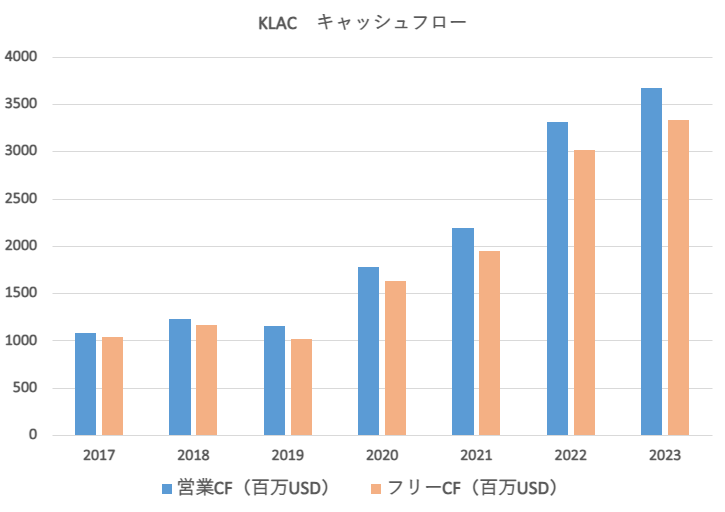

営業・フリーキャッシュフロー

2020年を皮切りに営業、フリーキャッシュフローが伸びていることがわかります。

コロナショックを境に半導体需要の増加が強まり、メーカーの設備投資が増えた影響で、同社の製品が多く売れていったのでしょう。

ぎんキャッシュが潤沢!

KLAコーポレーション(KLAC)株主還元

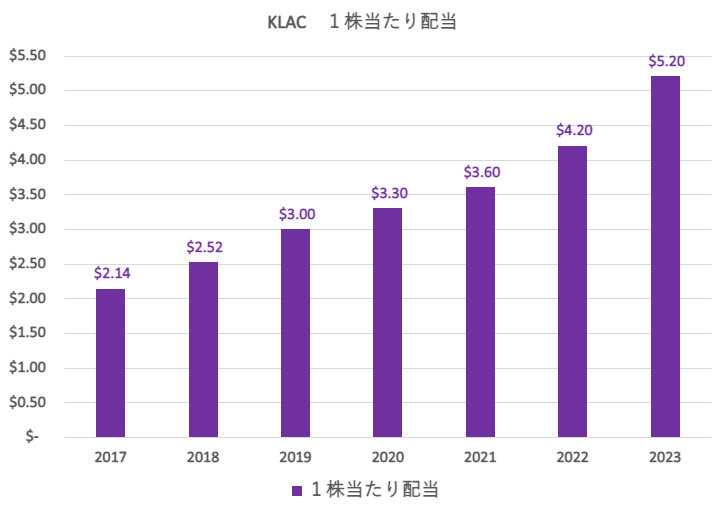

1株あたり配当

ぎん

ぎん実は連続増配中…

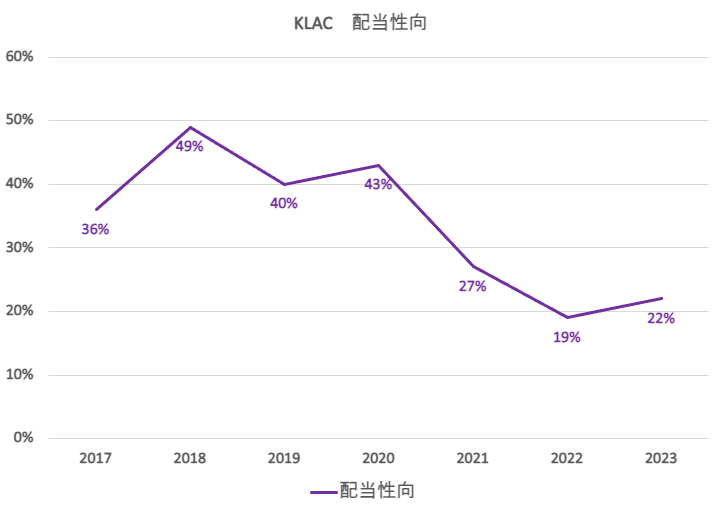

配当性向

配当性向は年々下がってきており、増配の余地があることがわかります。

今後も増配することが予想できますね!

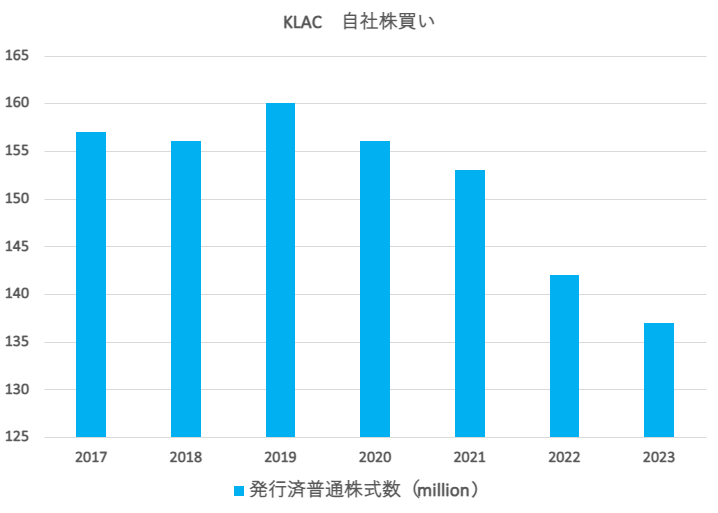

自社株買い

自社株買いは、発行済み普通株式数の減少具合で、はかり知ることができます。

グラフから見て取れるように、発行済み株式数は年々減少しており、自社株買いによる株主還元も実施されていることがわかります!

ぎん増配して、自社株買いもやって株主還元がしっかり!

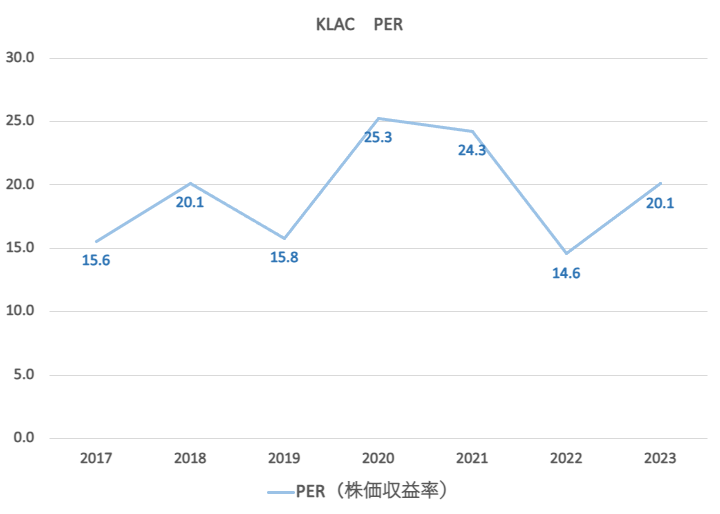

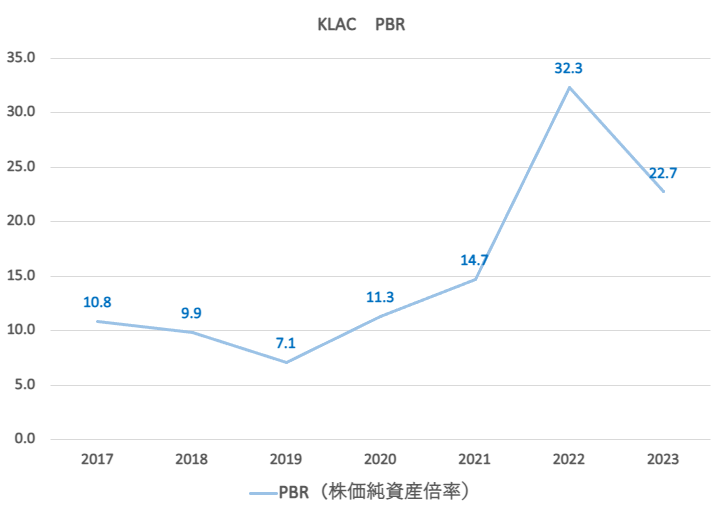

KLAコーポレーション(KLAC)バリュエーション

PER

PBR

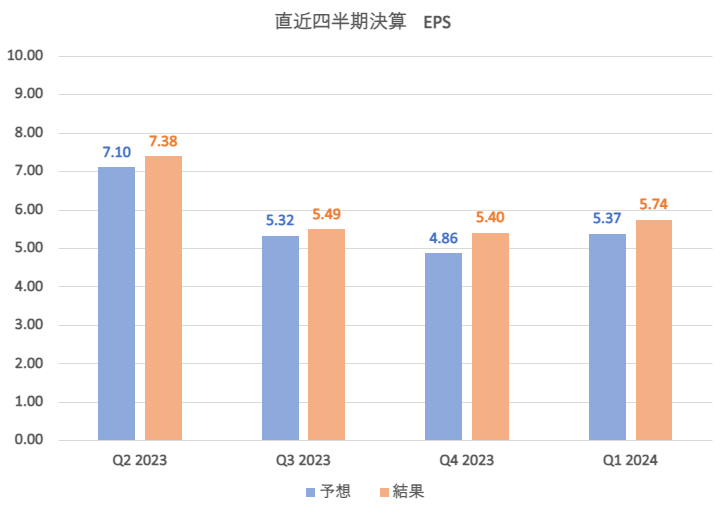

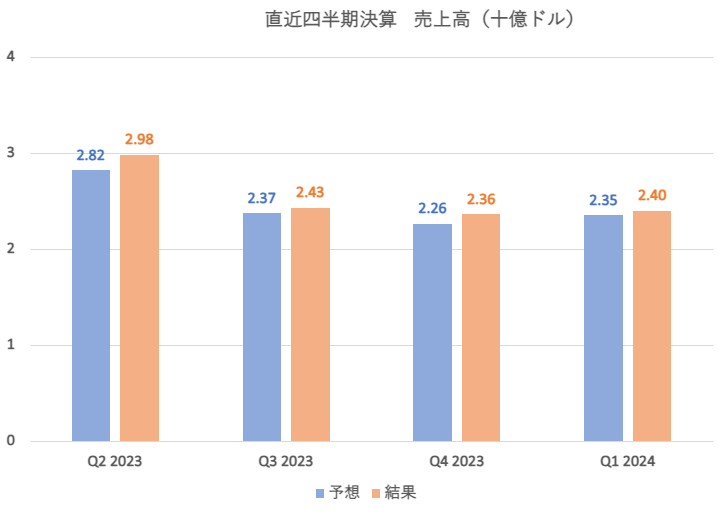

KLAコーポレーション(KLAC)直近四半期決算

EPS(1株当たり利益)の市場予想と結果

直近の過去4回の四半期決算にて、市場予想を上回ったのが4回

売上高も市場予想と結果

直近も過去4回の四半期決算にて、市場予想を上回ったのが4回

EPS、売上高ともに過去4回の決算予想を上回る結果を出しています。

KLAコーポレーション分析コメント

KLAコーポレーションの銘柄分析をしてみて、コロナショックあたりから急激に業績を伸ばしてきた企業だということがわかりました。

なぜ、コロナショックから急激に業績が伸びたかというと、半導体需要の増加による企業の設備投資が増えたのが1番の要因でしょう。

コロナショック後の株式相場のトレンドを考えたときに「半導体」が出てくる方も多いのではないでしょうか。

ここ最近まで、世間一般的にも半導体不足というのは、よく知られていたことだと思います。

供給不足になるくらいの需要が生まれたわけですから、製造メーカーは増産に追われます。

増産には生産ラインの増加や設備の増強などが必要となってきますが、ここでKLAコーポレーションの検査装置などが売れていくわけですね。

また、半導体は微細化がどんどん進んでいますが、欠陥検査装置は微細化が進むほど値上げされているらしいので、収益も上がってきているのでしょう。

ぎんリスクとなりそうなことは?

KLAコーポレーションの投資リスクとなりそうなことは、

・半導体メーカーの設備投資減少

・検査装置の競合

半導体需要の減少による、半導体メーカーの設備投資の減少は、半導体製造装置関連の企業には大打撃となるでしょう。

それは、欠陥検査装置を製造、販売をするKLAコーポレーションも影響を受けるでしょう。

もう1つの検査装置の競合ですが、これはレーザーテックを主にさしています。

KLAコーポレーションは、シリコンウェハ欠陥検査装置の市場シェア100%ですが、ここにレーザーテックが進出してくる可能性はゼロではありません。

もちろんレーザーテック以外の企業の可能性もあります。

ですが、逆も然りでKLAコーポレーションがレーザーテックのシェア100%のEUV用フォトマスク欠陥検査装置の分野への進出も考えられます。

KLAコーポレーションは、シリコンウェハ欠陥検査装置の市場シェア100%で、半導体製造メーカーやシリコンウェハメーカーからするとないと困るような企業です。

あらゆるリスクも考えられますが、半導体需要は今後も続くと予想しているので、半導体製造装置の需要も続くと思います。

また、潤沢なキャッシュフローの増加から、株主還元にも期待しています。

ぎん投資前に自分自身でも分析してね♪

それではこの記事の読者様の幸運を祈って。

ぎんわたしが注目している半導体銘柄はこちら

※この記事で紹介している銘柄は推奨しているわけではありません。投資にはリスクが伴います。投資する際は、自己判断・自己責任でお願いします。